新青安發生違約潮是否真的會出現2008的次貸風暴??

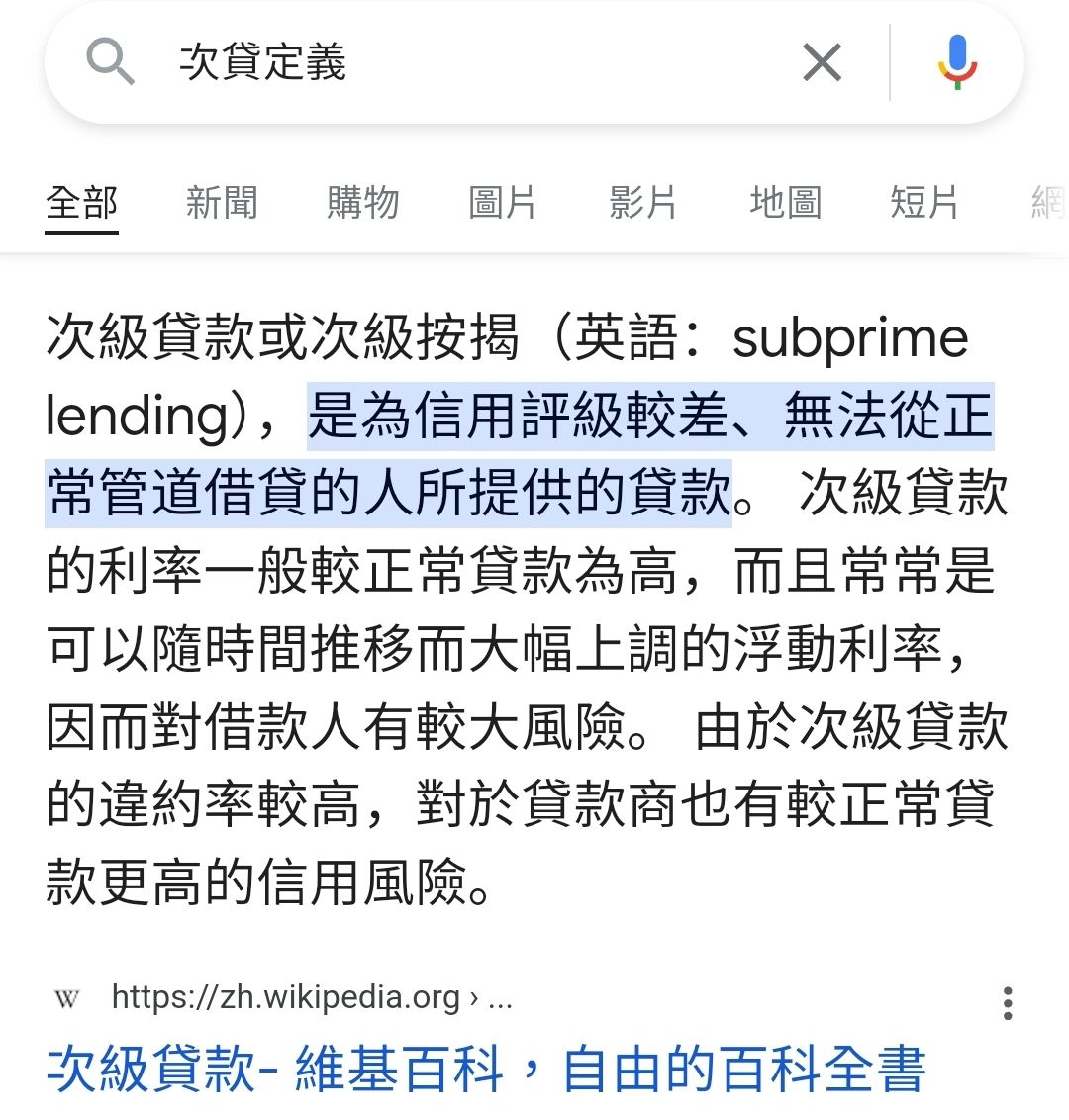

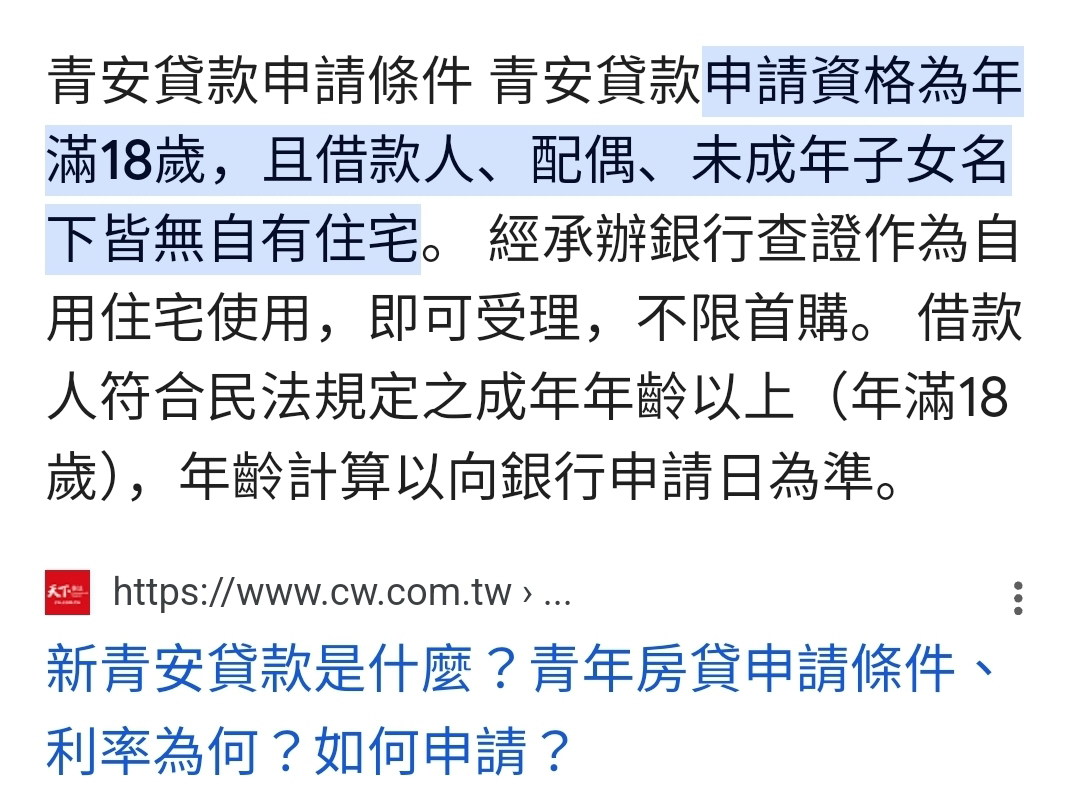

先定義“次貸”,然後再看新青安規定

就兩者來說,即使新青安貸款有人還不出來,也不太適合稱為“次貸風暴”

============

2008的次貸風暴,起因依續是

1. 美國政府要求銀行放貸給=>原本可能還不起房貸的人

(大概是這個讓人覺得新青安會重演次貸危機)

2. 期間房價大漲,銀行鼓勵那些人用

*房價增值部份去增貸再買房*

然後再重複上面的動作⬆️⬆️

最後1個人有2~3間或更多房貸,造成“虛胖”

3. 銀行將這些“違約率高的房貸”跟a級債券打包再一起,簡單的想像就是拿著“金箔紙包大便”

然後拿去市場兜售這顆金球🤪🤪🤪

接著,那些人終究是還不出貸款造成違約=>被強制賣出=>房價多殺多,房價泡沫破裂

而另一方面市場發現金球裡面是大便,紛紛要求贖回債券要不計虧損拿回剩餘本金

=>雷曼兄弟就因為‘’類擠兌‘’導致破產

註:上述概要我是從大賣空書籍與電影內容中得知,如有錯誤再告知🙇♂️🙇♂️,

================

回到新青安

這批還不出貸款來的人

1. 有沒有2008年前幾年的虛胖問題?

有沒有包著大便的金球?

2. 還不出來的人占整體貸款量有多大?

3. 市場接手意願?

新青安發生違約潮是否真的會出現2008的次貸風暴??

可以思考ㄧ下差異在哪~

沒有留言:

張貼留言